Ligado de alguna manera al post que escribí hace ya unas fechas titulado «¿Debo darme de alta como autónomo si obtengo pocos ingresos?», trataré en este artículo, de una forma ya más concreta, las implicaciones de tipo fiscal o tributario que nos encontraremos por facilitar, a través de Google AdSense, la publicación de anuncios en nuestro sitio web -la llamada «publicidad contextual» – percibiendo por ello de Google una contraprestación, que será mayor o menor dependiendo del número de veces que los internautas pulsan (o hacen click) sobre el banner o anuncio de que se trate.

Responsabilidades fiscales según los términos y condiciones de Google AdSense

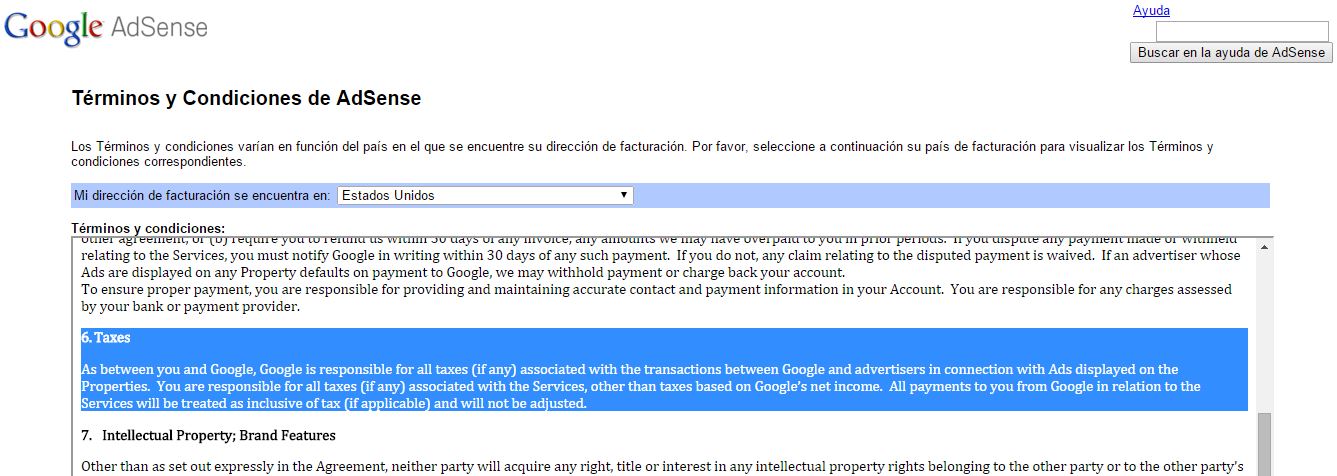

En el apartado 6. de las Condiciones de servicio online de Google AdSense, titulado «Impuestos», Google establece que es el responsable de todos los impuestos (en el caso de que los hubiese) asociados con las transacciones entre Google y los anunciantes y que el que facilita el lugar en su web para colocar los anuncios de esos anunciantes será el responsable de todos los impuestos (también si los hubiere) asociados a los servicios y que sean diferentes de los impuestos basados en las ganancias netas de Google. Refieren también que todos los pagos que Google realice al que facilite un espacio de publicidad en su web incluyen impuestos.

Obligaciones legales para poder facturar con Google AdSense

Como ya comenté con ocasión del referido post ¿Debo darme de alta como autónomo si obtengo pocos ingresos?, resulta necesario como regla general para poder facturar por un servicio (como es el de facilitar un espacio de publicidad en un sitio web) cumplir los siguientes requisitos:

- Darse de alta en Hacienda mediante la declaración censal (mediante los modelos 036 ó 037)

- b) darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA), cuando se realiza una actividad económica de forma habitual, personal y directa , a título lucrativo.

Por tanto, si trabajamos con AdSense, la actividad se está prestando:

De forma habitual: Pues el anuncio está ahí publicado las veinticuatro horas del día, los siete días de la semana y se obtendrán mayores rendimientos cuantos más «clics» sobre el anuncio se obtengan.

Personal y directa: A través de nuestra web, en la que conforme a la ley – art. 10 de la Ley de Servicios de la Sociedad de la Información y del Comercio Electrónico (LSSI) – apareceremos debidamente identificados en el llamado «Aviso Legal».

A título lucrativo: Se intenta ganar dinero con la publicación de anuncios.

Por tanto, si realizo una actividad de forma esporádica o no habitual, no tengo la obligación de darme de alta como autónomo (aunque sí en Hacienda), pero para que quede claro la publicidad de Adsense en un sitio web podría tener la consideración de actividad habitual, aunque tengas pocos clics y percibas remuneraciones de forma muy puntual o esporádica, porque la consideración de habitual no es tanto por el importe de la remuneración (aunque existen sentencias que entienden como indicio de no habitualidad de la actividad cuando los rendimientos de la misma son inferiores al Salario Mínimo Interprofesional), sino en la frecuencia en la prestación del servicio.

Es como si abro una consulta de fisioterapia y no entra ni Dios en ella, pero la tengo abierta todos los días. No podré decirle a Hacienda que la actividad es no habitual porque sólo trabajo cuando entra algún paciente.

¿A quién le facturamos el servicio de AdSense?

La prestación del servicio de facilitar un espacio de nuestro sitio web para que un anunciante coloque allí su publicidad la facturaremos a la empresa con la que hemos contratado el servicio de AdSense, que no es otra que Google Ireland Ltd, que es una filial de Google en Irlanda, esto es, una empresa de un estado miembro de la Unión Europea, por tanto estamos ante operaciones intracomunitarias a efectos del IVA (Impuesto sobre el Valor Añadido) o el Value Added Tax (VAT), en inglés.

¿Qué son operaciones intracomunitarias?

Las operaciones intracomunitarias son grosso modo, operaciones de compra y ventas de mercancías y/o servicios entre empresas de la Unión Europea (UE), y que están sujetas a un sistema especial de tributación de IVA.

A efectos de lo que nos importa, la prestación o venta de servicios a clientes de otros países de la UE no está sujeta al IVA, pues no se localiza en el territorio de aplicación del impuesto (TAI), por lo que tampoco es necesario repercutir ningún IVA en la factura. Por tanto, facilitar un espacio a Google AdSense para publicar un anuncio en nuestro sitio web, no está sujeto a IVA, por prestar un servicio a una empresa que se encuentra fuera del territorio de aplicación del impuesto.

No obstante, para poder emitir una factura sin IVA en este contexto, hay que cumplir con los siguientes requisitos:

- Inscripción en el Registro de Operaciones Intracomunitarias (ROI), para obtener un número especial de identificación fiscal para el IVA denominado número de operador intracomunitario

El alta en el ROI se realiza mediante el modelo 036 (sí, el mismo modelo que para realizar el alta en Hacienda), ya sea en el momento del alta de la actividad en Hacienda o en un momento posterior (por una modificación o simplemente para darte de alta en el ROI), marcando la casilla 582 de solicitud de alta y consignando la fecha prevista para la primera operación en la casilla 584.

ATENCIÓN: Al parecer, es frecuente que la Agencia Tributaria, para evitar el fraude, realice comprobaciones para verificar la necesidad de ser incluido en dicho registro, lo que puede conllevar una inspección, siendo imprescindible por tanto tener todo regularizado antes de darse de alta en el ROI.

- Comprobar que el proveedor está inscrito en el ROI (Google Ireland, LTD lo está y sú NIF para el IVA es IE6388047V). Si no estuviera inscrito se debería cargar el IVA aplicable en España.

Declaraciones tributarias que se deben realizar:

Se deben presentar una serie de declaraciones tributarias que reflejen fielmente los rendimientos que obtenemos con ocasión de una determinada actividad:

- Modelo 130 (de pago fraccionado del IRPF): modelo oficial de declaración para liquidar el pago fraccionado a cuenta del IRPF para aquellos que se encuentren en estimación directa. Se declara el beneficio acumulado de la actividad económica hasta ese momento y se ingresa, si procede, un porcentaje de éste a cuenta de la futura declaración del IRPF. El beneficio obtenido serían en el caso que nos ocupa los ingresos por la publicidad de Adsense, menos los gastos que se puedan imputar a esa actividad (coste del dominio, el hosting, plugins de pago…) y sobre esa diferencia calcular el 20% que se debe abonar a Hacienda, regularizándose posteriormente en la declaración anual del IRPF. Se deben presentar siempre, incluso cuando no hayamos cobrado ni gastado nada, en ese caso el resultado será cero.

- Modelo 347 (de declaración anual de operaciones con terceras personas): Este modelo se presenta para comunicarle a Hacienda con qué proveedores o clientes se realizan operaciones por un importe superior a 3.000 euros anuales. Por lo que si percibes un importe igual o superiror a esa cantidad por publicicidad en Adsense, habrá que presentar también este modelo.

- Modelo 303 (autoliquidación trimestral de IVA): En el que se deberán consignar las cantidades obtenidas en cada trimestre por razón de la publicidad en Adsense. Las prestaciones de servicios, al no estar sujetas al IVA, se harán constar en la casilla 61.

- Modelo 390 (declaración resumen anual del IVA): También será necesario consignar estas operaciones de la publicidad de Adsense en esta declaración de resumen anual.

- Modelo 349 (declaración Recapitulativa de Operaciones Intracomunitarias): es un resumen de las operaciones intracomunitarias realizadas. Para importes anuales inferiores a 35.000 euros de prestaciones de servicios basta con presentarlo una vez al año, en el mes de Enero del año siguiente.

Entonces, si tengo un blog y tengo publicidad de AdSense, ¿tengo que hacer todo esto?

Lamentablemente, la normativa en materia de Seguridad Social y tributaria no contempla un marco legal para aquellos casos en los que una persona monetiza de alguna manera su blog o sitio web, percibiendo cantidades mensuales que no le harán ni mucho menos millonario y por las que en absoluto merece la pena ni darse de alta de autónomo, ni todo el follón que supone la carga burocrática de las liquidaciones trimestrales de IVA y demás declaraciones tributarias.

No obstante, mi respuesta no puede ser otra: si quieres dormir absolutamente tranquilo, debes cumplir con todo lo que viene a explicarse en el post. Recomiendo no obstante ponerse en manos de profesionales, porque no es recomendable hacer experimentos con estas cosas.

Sin embargo hay mucha gente que tiene anuncios de Google Adsense en su web y percibe de 100 a 500 € al mes con este tipo de servicios y ni está dado de alta como trabajador autónomo, ni está de alta en hacienda. Obviamente cada uno decide el riesgo que quiere asumir. Pero creo que es necesario conocer que existen riesgos para querer asumirlos.

El riesgo de que te inspeccione el Ministerio de Trabajo por no estar dado de alta en la Seguridad Social como autónomo existe, pues la actividad puede ser considerada como habitual, por las razones expuestas, pero ante eso se podría esgrimir cierta jurisprudencia que dice que aquellos trabajos por los que se obtienen unos rendimientos por debajo del Salario Mínimo Interprofesional -SMI- (en 2014 aproximadamente unos 9.000 € al año), son un indicio de no habitualidad en la actividad, coligiéndose por tanto que en esos casos no sería necesario darse de alta como autónomo. No obstante, no deja de ser una corriente jurisprudencial la que defiende este extremo, existiendo sentencias en sentido contrario.

En cuanto al alta en hacienda, me temo que esto es imprescindible a los efectos de poder facturar y si queremos facturar sin IVA debemos darnos de alta también en el Registro de Operaciones Intracomunitarias, cosa que, como decíamos anteriormente, puede llamar la atención de Hacienda y que nos hagan algún tipo de comprobación o inspección.

Me gustaría ser portador de mejores noticias, pero atendiendo a la regulación legal existente hoy por hoy, creo que lo más sensato es valorar si realmente nos interesa tener publicidad en nuestro blog y los costes que eso conlleva, o por otra parte valorar si nos interesa tener publicidad de Adsense en nuestro blog y asumir el riesgo de no hacer las cosas como es debido y exponernos a una desagradable inspección tributaria o de trabajo.

Desde mi punto de vista, el escenario perfecto para poner publicidad de Adsense en un blog o web es estar ya dado de alta como autónomo para cualquier otra actividad, y que ese servicio de colocar anuncios en nuestra web sea un complemento a lo que hacemos.

No obstante, si estamos seguros de que nuestro blog o web «lo va a petar» desde el principio, quizá asumir el coste de la cuota de autónomos y pagar un importe mensual a un asesor para que nos lleve el papeleo no sea mala idea después de todo, ¿no?